Renovarse o morir: los cambios empresariales que marcaron a México en 2025

En el discurso empresarial, la frase “renovarse o morir” se repite con frecuencia. En 2025, algunos casos concretos —Coppel, FEMSA, BBVA, Cemex y Banamex— permiten observar cómo esa consigna se traduce en decisiones visibles: cambios de imagen, ajustes en el liderazgo y transformaciones tecnológicas profundas.

Estos movimientos no solo tienen impacto en consejos de administración o áreas directivas. Tocan la experiencia cotidiana de millones de personas: clientes que entran a una tienda con nueva identidad gráfica, usuarios que abren una app bancaria que “aprende” de sus hábitos o trabajadores que se integran a estructuras de gobierno corporativo rediseñadas.

Coppel: nueva llave y relevo en la dirección

En junio de 2025, Grupo Coppel anunció una renovación profunda de su identidad visual y un plan de transformación con una inversión de más de 80 mil millones de pesos para los próximos cinco años. El símbolo de esa evolución es la nueva llave del logotipo, que busca reflejar una empresa más ágil y omnicanal, sin romper con la historia de más de 80 años de la compañía.

La campaña institucional “Tú eres la llave” acompaña este cambio. Desde la dirección de Mercadotecnia se subraya que la llave no solo remite al acceso al crédito, sino a conceptos como confianza, inclusión y movilidad social. La nueva versión, más versátil y contemporánea, está pensada para adaptarse a todos los puntos de contacto: fachadas, plataformas digitales, aplicaciones y campañas.

En paralelo, la nueva imagen se presenta como el rostro visible de una estrategia que pretende consolidar a Coppel como un ecosistema físico y digital centrado en el cliente. En los propios mensajes corporativos se habla de una organización moderna, ágil y omnicanal que busca acompañar los cambios en los hábitos de consumo, en un país donde buena parte de los hogares ya compra de forma simultánea en múltiples canales.

La actualización de imagen de Coppel es solo una pieza de un plan más amplio. La empresa detalló que la inversión de 80 mil millones de pesos se distribuirá en tres frentes: expansión física (50%), transformación digital (40%) y movilidad y sostenibilidad (10%). Entre otras metas, se contempla la apertura de 100 nuevas tiendas en 2025, la modernización de centros de distribución y la incorporación de nuevas categorías de producto.

Relevo en la dirección general y gobierno corporativo

El cambio de imagen llegó acompañado de un ajuste en la cúpula directiva. En julio de 2025, Grupo Coppel anunció que Diego Coppel Sullivan fue nombrado director general, mientras que Agustín Coppel Luken se mantendrá como presidente del Consejo de Administración, enfocado en la visión estratégica y en robustecer las prácticas de gobierno corporativo.

El relevo se presentó como parte de una “transición directiva ordenada” alineada con la estrategia de crecimiento institucional del grupo. Durante la gestión de Agustín Coppel como director general (2008–2025), la red de tiendas pasó de 600 a más de 1,800 sucursales, se consolidó la presencia nacional, se inició la expansión internacional y se impulsó la transformación digital con el lanzamiento del comercio electrónico, la App Coppel y la App BanCoppel.

En conjunto, la nueva imagen, la inversión multianual y el relevo directivo colocan a Coppel como un ejemplo de empresa que busca modernizar su identidad, fortalecer su gobierno corporativo y acelerar la digitalización al mismo tiempo.

FEMSA: un relevo generacional planificado

En septiembre de 2025, Fomento Económico Mexicano (FEMSA) anunció que, a partir del 1 de noviembre, José Antonio Fernández Garza-Lagüera se convirtió en el nuevo director general de la compañía. Con ello sustituyó a José Antonio Fernández Carbajal, quien permanece como presidente ejecutivo del Consejo. El nombramiento fue resultado de un proceso de sucesión planeado y avalado por el Consejo de Administración con asesoría internacional.

Fernández Garza-Lagüera llegó a la dirección general desde la División Proximidad & Salud de FEMSA, donde encabezó a más de 180 mil colaboradores en alrededor de 28 mil tiendas de proximidad en América y Europa, más de 4,300 farmacias en América Latina y más de 550 estaciones de servicio en México.

Dentro de la trayectoria del nuevo director general destacan puestos como director de la división de Plásticos de FEMSA, director de Planeación Estratégica en OXXO y FEMSA Comercio, director de Coca-Cola FEMSA en Centroamérica y director general de Spin. En estos espacios estuvo vinculado a procesos de internacionalización, transformación operativa y consolidación de plataformas digitales, como la expansión de Spin y Spin Premia a millones de usuarios.

El relevo, anunciado el año en que FEMSA cumple 135 años, se presentó como un paso más en la profesionalización del gobierno corporativo, con énfasis en la continuidad de la estrategia, el crecimiento, la innovación y la eficiencia operativa. En un contexto de expansión internacional y diversificación de negocios —comercio, bebidas y servicios digitales—, la llegada de Fernández Garza-Lagüera busca asegurar una conducción alineada con los cambios que ya se han impulsado desde las divisiones que ha encabezado.

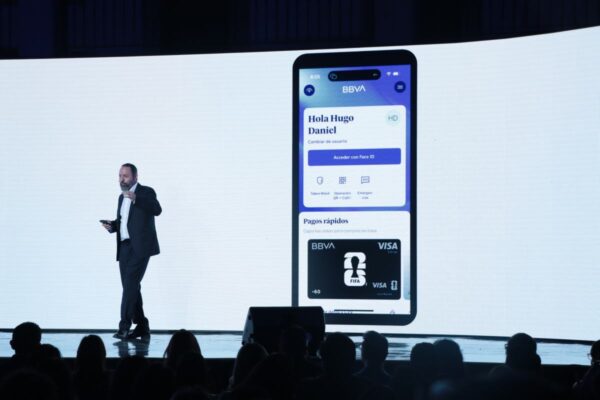

BBVA: de la app transaccional a la banca híperpersonalizada

En octubre de 2025, BBVA México presentó una nueva etapa de su transformación digital. El banco anunció que su aplicación móvil deja de ser un menú estándar para convertirse en una plataforma hiperpersonalizada, impulsada por inteligencia artificial y diseñada para adaptarse a los hábitos de cada uno de sus 27 millones de clientes.

Durante el BBVA Summit Futura 2025, directivos del banco explicaron que, luego de más de una década de trabajo en digitalización, cuentan con la información necesaria para usar IA de forma responsable y personalizar la experiencia. La idea central es que “una aplicación son 27 millones de aplicaciones”: una interfaz distinta para cada cliente, ajustada a su comportamiento financiero y necesidades.

La evolución de la app integra funcionalidades acumuladas durante años —apartados, cuentas digitales, simuladores, herramientas de seguridad, huella de carbono—, pero el cambio más visible está en la interacción. El banco plantea que la banca se volverá conversacional: será posible realizar operaciones sin depender de pantallas complejas, apoyándose en asistentes virtuales y en sugerencias automáticas.

Blue, el nuevo asistente con inteligencia artificial disponible las 24 horas, es parte de ese giro. El sistema aprende de los patrones de pago y puede sugerir transacciones recurrentes —como el pago de servicios o transferencias frecuentes— antes de que el usuario las solicite. También incorpora recordatorios de gastos fijos y opciones para realizar compras en línea con menos pasos y mayor seguridad.

Desde la propia narrativa de BBVA, la app se presenta ya no solo como un canal transaccional, sino como una herramienta que aprende, predice y acompaña al cliente en su vida financiera cotidiana. Es la continuidad de una estrategia iniciada cuando se decidió migrar todos los servicios de sucursal al celular, con la meta de cambiar el modelo de distribución y venta de productos financieros.

Cemex: reestructuración operativa para enfrentar el entorno actual

A lo largo de 2025, Cemex implementó un plan de reestructuración global orientado a optimizar operaciones ante un entorno marcado por fluctuaciones en la demanda de materiales de construcción. El proceso incluyó ajustes de personal en algunos países, reorganización de equipos y cambios operativos, pero la empresa enfatizó que su objetivo era mejorar eficiencia y enfoque estratégico.

En sus reportes trimestrales, la compañía informó incrementos de utilidades respecto al año anterior, señalando que la reestructuración buscaba fortalecer su posición financiera y adaptarse a un mercado cíclico. El caso muestra cómo, en sectores industriales, la renovación suele derivar de procesos de eficiencia y ajuste más que de cambios visibles para consumidores.

Banamex–Grupo México: diversificación y un posible reacomodo del sistema financiero

La disputa por Banamex se convirtió en uno de los capítulos corporativos más relevantes de 2025. Tras la decisión de Citigroup de desprenderse de su banca de consumo en México, dos actores empresariales movieron ficha para posicionarse en un proceso que, hasta ahora, ha sido tan prolongado como determinante para el sistema financiero: Grupo México y Grupo ASUR, encabezado por Fernando Chico Pardo.

En octubre, Grupo México reactivó formalmente su interés por adquirir Banamex, una operación que implicaría la entrada del conglomerado minero-industrial a un sector completamente distinto a su negocio principal. La propuesta evidenció la intención del grupo de diversificar su portafolio hacia servicios financieros en un momento en que el mercado bancario mexicano se encuentra en reconfiguración.

Paralelamente, Fernando Chico Pardo, a través de Grupo ASUR, compró un porcentaje de acciones del negocio de banca de consumo que Citigroup mantiene mientras concluye el proceso de separación. Aunque esta participación no significa la compra total del banco, sí posiciona a ASUR como un jugador con presencia accionaria en el proceso, una señal de que el interés por Banamex va más allá de un solo postor. Su participación apunta a un movimiento estratégico: entrar a un sector con alto potencial de rentabilidad, fuerte presencia territorial y valor histórico dentro del sistema financiero mexicano.

Ambos movimientos configuraron lo que en el sector se interpreta como la lucha por Banamex: por un lado, un conglomerado con capacidad de inversión y voluntad de diversificar; por el otro, un grupo aeroportuario que busca ampliar su huella en servicios financieros mediante una entrada gradual. Para Citigroup, esta competencia simultánea confirma que Banamex sigue siendo un activo atractivo, pese a los vaivenes del proceso de venta.

El desenlace aún no se define, pero el 2025 dejó claro que el futuro de Banamex está marcado por una disputa empresarial que puede redefinir tanto su estructura como el mapa bancario en México.

Aunque cada empresa enfrenta retos distintos, los cinco casos comparten elementos:

- Actualización de identidad y experiencia del cliente (Coppel).

- Sucesión ordenada y fortalecimiento del gobierno corporativo (FEMSA).

- Transformación digital basada en datos y IA (BBVA).

- Estrategias de eficiencia operativa para sostener competitividad (Cemex).

- Diversificación a través de adquisiciones estratégicas (Grupo México–Banamex).

En conjunto, muestran que 2025 fue un año en el que varias empresas mexicanas optaron por acelerar transformaciones que venían gestándose desde hace tiempo. No todas buscan resolver los mismos problemas ni compiten en los mismos sectores, pero todas coinciden en la necesidad de adaptarse antes de que las condiciones del mercado las obliguen a hacerlo.

Con información de Grupo Coppel, FEMSA, BBVA, Cemex, Banamex e investigación hemerográfica.